Με τις αποτιμήσεις των αμερικανικών μετοχών να βρίσκονται σε επίπεδα ρεκόρ, οι επενδυτές θα πρέπει να επανεξετάσουν τη διάθεσή τους να ρισκάρουν. Γιατί η αισιοδοξία πρέπει να δώσει τη θέση της σε... κομπιουτεράκι.

Καθώς οι αμερικανικές αγορές μετοχών σχεδιάζουν το περίγραμμα της τρίτης μεγάλης κερδοσκοπικής φούσκας στην ιστορία, η εμπιστοσύνη των επενδυτών σε μια νέα οικονομική εποχή έχει φτάσει σε ακραία επίπεδα.

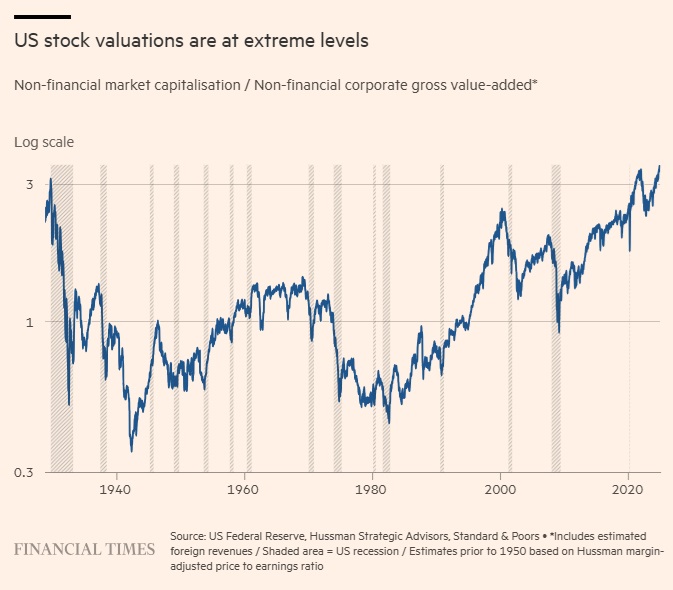

Μεταξύ πολλών δεικτών αποτίμησης που καταγράφουν επίπεδα ρεκόρ, είναι και ένας που αποτελεί αξιόπιστο μέτρο για τις μελλοντικές αποδόσεις, αλλά και τις ενδεχόμενες απώλειες του δείκτη S&P 500, τα επόμενα 10 με 12 χρόνια: ο λόγος της χρηματιστηριακής κεφαλαιοποίησης των αμερικανικών μη χρηματοπιστωτικών εταιρειών προς την «ακαθάριστη προστιθέμενη αξία» ή τα εταιρικά έσοδα που αυξάνονται σταδιακά σε κάθε βήμα της παραγωγής. Από τις αρχές του 2022, ο δείκτης αυτός συναγωνίζεται και τώρα ξεπερνά τις κορυφές τόσο του 1929, όσο και του 2000.

Σε έναν αιώνα κύκλων της αγοράς, οι αποτιμήσεις φαίνονταν λιγότερο αξιόπιστες, ακριβώς όταν ήταν πιο ακραίες. Ο μόνος τρόπος για να φτάσουν οι αποτιμήσεις στα ύψη του 1929, του 2000 και του σήμερα ήταν η αγορά να προχωρήσει θριαμβευτικά μέσα από κάθε προηγούμενη υπερβολή. Ωστόσο, κορυφές όπως η σημερινή λένε πολλά για τις μελλοντικές αποδόσεις.

Ένα αξιόγραφο δεν είναι τίποτε άλλο παρά μια αξίωση για κάποιο μελλοντικό σύνολο ταμειακών ροών που θα παρασχεθούν στους επενδυτές με την πάροδο του χρόνου. Ανεξάρτητα από τα βραχυπρόθεσμα αποτελέσματα, όσο υψηλότερη είναι η τιμή που πληρώνουν οι επενδυτές για ένα δεδομένο σύνολο μελλοντικών ταμειακών ροών, τόσο χαμηλότερη είναι η μακροπρόθεσμη απόδοση που μπορούν να αναμένουν. Ένα αξιόπιστο μέτρο αποτίμησης είναι απλώς η συντομογραφία μιας τέτοιας ανάλυσης.

Όπως έγινε και με τα προηγούμενα (σ.μ. του 1929 και του 2000), αυτό το κερδοσκοπικό επεισόδιο συνοδεύτηκε από ένα πληθωρικό συναίσθημα για την ανάπτυξη που καθοδηγείται από την καινοτομία, την αέναη αύξηση των κερδών και την τάση των επενδυτών να βασίζουν τις προσδοκίες τους σχετικά με τις οικονομικές και επενδυτικές προοπτικές στην αισιοδοξία. Όπως παρατήρησε το Business Week το 1929: «Αυτή η ψευδαίσθηση συνοψίζεται στη φράση «η νέα εποχή». Η ίδια η φράση δεν είναι καινούργια. Κάθε περίοδος κερδοσκοπίας την ανακαλύπτει εκ νέου».

Το πρόβλημα δεν είναι ότι οι επενδυτές πιστεύουν σε μια «νέα εποχή». Tο πρόβλημα έγκειται μάλλον στη δυσκολία να γίνει αποδεκτό πως ολόκληρη η ιστορία της επιχειρηματικής ανάπτυξης στον καπιταλισμό δεν αποτελείται από καμία άλλη ουσία πέραν της επαναλαμβανόμενης διαδοχής «νέων εποχών», η μία μετά την άλλη, όπως τα στρώματα ιζηματογενών πετρωμάτων ή οι δακτύλιοι στον κορμό ενός αρχαίου δέντρου.

Ο οικονομολόγος Γιόσεφ Σουμπέτερ περιέγραψε αυτή τη δυναμική το 1928, αναγνωρίζοντας ότι η συνεχής εμφάνιση νέων καινοτομιών, τα προσωρινά αυξημένα κέρδη και η διάβρωση αυτών των κερδών καθώς ανοίγουν νέες αγορές, δεν είναι απλώς μια διαδικασία «τριβής», αλλά ένας θεμελιώδης μοχλός της οικονομικής ανάπτυξης.

Επειδή το νεότερο επίπεδο οικονομικής καινοτομίας είναι συνήθως το πιο κερδοφόρο, κάθε νέα εποχή συνοδεύεται από την πεποίθηση ότι τα υψηλά περιθώρια κέρδους δικαιολογούν τις αποτιμήσεις της αγοράς που ξεπερνούν κατά πολύ τους ιστορικούς κανόνες.

Η τάση των μετοχών της μεγάλης κεφαλαιοποίησης να υποαποδίδουν έναντι της αγοράς, «αναστέλλεται» προσωρινά κατά τη διάρκεια των ανόδων σε ακραία επίπεδα, καθώς οι «γκλάμουρ» εταιρείες αποκτούν δυσανάλογες κεφαλαιοποιήσεις. Η επίμονη αύξηση των περιθωρίων κέρδους των αμερικανικών εταιρειών τα τελευταία χρόνια φαίνεται να προσφέρει κάποια δικαιολογία για αυτή τη συμπεριφορά.

Μπορεί, λοιπόν, να προκαλεί έκπληξη το γεγονός ότι τα περιθώρια κέρδους των μη χρηματοοικονομικών εταιρειών των ΗΠΑ, προ τόκων και φόρων έχουν παραμείνει σχεδόν αμετάβλητα για 70 χρόνια. Οι παράγοντες που οδήγησαν στην αύξηση των περιθωρίων κέρδους ήταν οι μειώσεις στους εταιρικούς φόρους και τα επιτόκια.

Η μεγαλύτερη επίδραση των περικοπών φόρων είχε αποτυπωθεί μέχρι τα μέσα της δεκαετίας του 1980. Από το 1990, ο λόγος των δαπανών για τόκους προς την ακαθάριστη προστιθέμενη αξία έχει βυθιστεί.

Τα περιθώρια λειτουργικού κέρδους του S&P 500 κινούνται αντίστροφα με τη μείωση των αποδόσεων των ομολόγων με αξιολόγηση Baa, που είναι ο δείκτης κόστους του εταιρικού δανεισμού. Ένα κύμα αναχρηματοδότησης χρεών το 2020 και το 2021 καθυστέρησε την επίδραση της πρόσφατης ανόδου των επιτοκίων έως τώρα. Η ώρα της πληρωμής αυτού του λογαριασμού έρχεται τώρα.

Παρ’ όλες τις καινοτομίες που άλλαξαν την κοινωνία τις τελευταίες δεκαετίες, η πραγματική αύξηση του ΑΕΠ των ΗΠΑ ήταν κατά μέσο όρο μόλις 2,1% ετησίως από το 2000 σε σύγκριση με 3,7% κατά τη διάρκεια του προηγούμενου μισού αιώνα (1950-2000). Χωρίς την επιτάχυνση της αύξησης του πληθυσμού και του εργατικού δυναμικού, ακόμη και η επαναφορά της αύξησης της παραγωγικότητας της περιόδου στα προ του 2000 επίπεδα θα ενίσχυε την αύξηση του πραγματικού ΑΕΠ μόλις 0,5 ποσοστιαίες μονάδες ετησίως.

Εν τω μεταξύ, το πραγματικό ΑΕΠ των ΗΠΑ αυτή τη στιγμή είναι 2,6% πάνω από τη (θεωρητική) εκτίμηση του Γραφείου Προϋπολογισμού του Κογκρέσου σε συνθήκες πλήρους απασχόλησης. Τέτοιες αποκλίσεις είναι συνήθεις προς το τέλος των φάσεων οικονομικής επέκτασης και η τυπική τους εξασθένηση τα επόμενα 2-4 χρόνια συνήθως δημιουργεί αντίρροπες τάσεις ως προς την ανάπτυξη.

Δεδομένων των υφιστάμενων δημογραφικών στοιχείων της εργατικής δύναμης, των τάσεων στην παραγωγικότητα και της τρέχουσας διαφοράς μεταξύ του ΑΕΠ και της δυνητικής τιμής του, μια λογική βάση για την τετραετή πραγματική οικονομική ανάπτυξη των ΗΠΑ μπορεί να είναι πολύ κάτω από το 2% ετησίως.

Η τελευταία «νέα εποχή» είναι μόνο μέρος ενός ατελείωτου κύκλου. Ακραία φαινόμενα, όπως το παρόν, ήταν εξαιρετικά σπάνια στην ιστορία και παρέχουν στους επενδυτές την ευκαιρία να εξετάσουν την έκθεσή τους και την ανοχή τους στον κίνδυνο. Κάτι τέτοιες στιγμές, μπορεί να είναι πιο χρήσιμο να ανταλλάξουμε την εξαιρετική αισιοδοξία με ένα κομπιουτεράκι.

* Ο συγγραφέας του άρθρου είναι φιλάνθρωπος, επενδυτής και οικονομολόγος.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Σχολιάστε εδώ

για να σχολιάσετε το παραπάνω θέμα πρέπει να εισέλθετε